2026年5月25日

税務署や年金事務所、金融機関や業者から督促を受けているときに、絶対にやってはいけない5つの行動

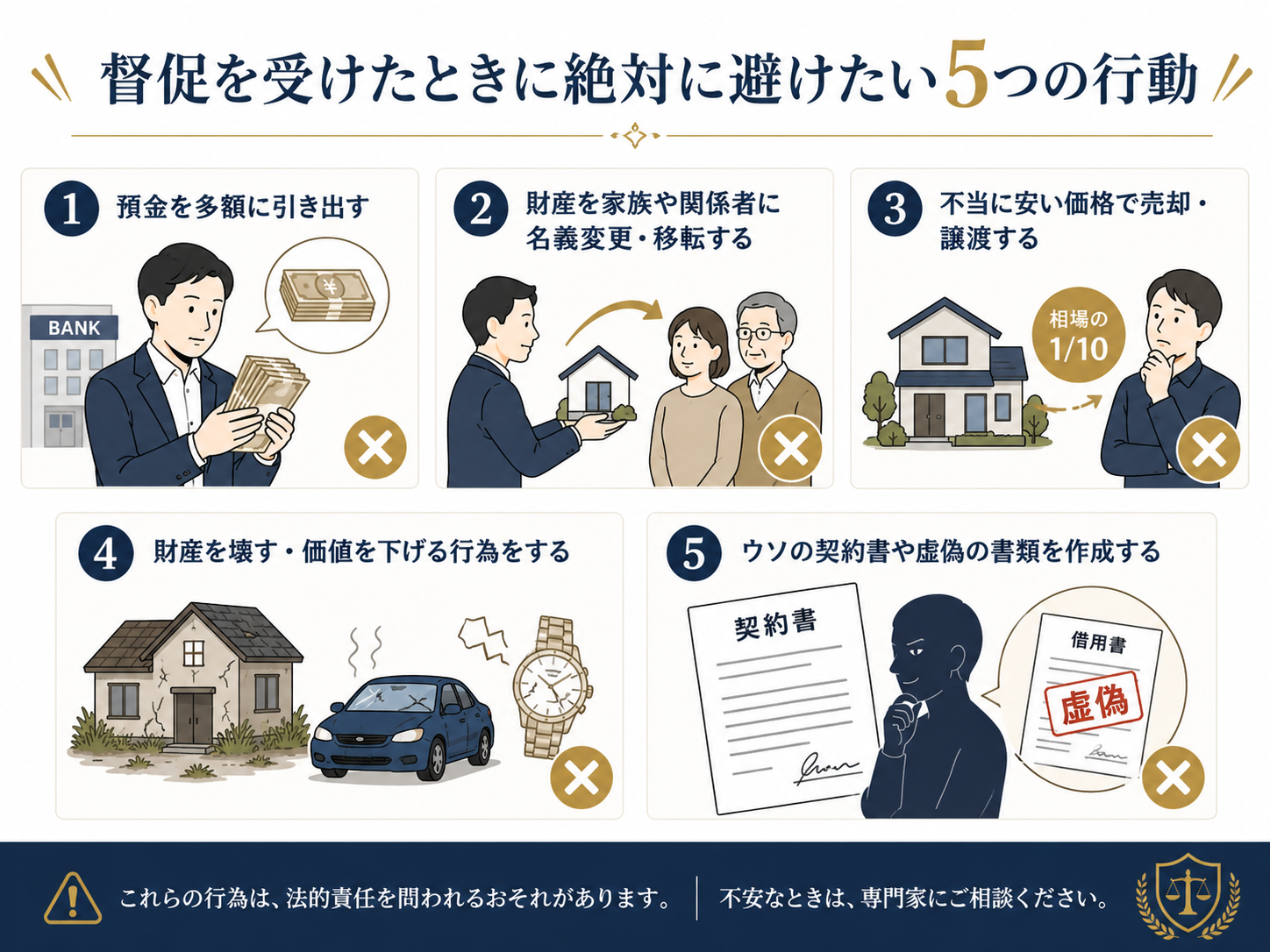

1 預金をまとめて払い戻し、現金で保管すること

最も注意すべき行動は、預金をまとめて払い戻し、現金で保管することです。

「自分名義の預金なのだから、引き出して何が悪いのか」と思うかもしれません。しかし、強制執行が現実化している場面では、この考え方は非常に危険です。

裁判例でも、預金の払い戻しが強制執行妨害目的財産損壊等罪に当たると判断された事例があります。

広島高等裁判所令和2年1月21日判決の事案では、被告人が、甲に対して7000万円の損害賠償を支払うよう命じられた仮執行宣言付き判決を受けた後、自分名義の2つの普通預金口座から、1500万円と、2回にわたり合計1510万円を払い戻しました。これについて、強制執行を受けるべき財産を隠匿したとして、強制執行妨害目的財産損壊等罪が問題になりました。この広島高裁判決は、預金払い戻しを「隠匿」と認めた事例として重要です。

裁判所は、預金は金融機関が管理しているため、債権者から見ると比較的発見しやすい財産であるのに対し、いったん現金に変えてしまうと所在の把握が困難になると考えました。そのため、預金を払い戻して現金化する行為は、財産の発見を困難にする「隠匿」に当たると判断しました。

この事案で重要なのは、被告人が「生活費のため」「弁護士費用のため」「妻が自宅を落札するため」などと主張していた点です。裁判所は、これらの主張を認めませんでした。特に、「現金で保管しておく方が差押えを受けることなく安全である」と考えていたことから、強制執行を妨害する目的があったと判断されています。さらに、後になって1000万円を債権者に支払った事実があっても、払い戻し時点の目的が正当化されるわけではないとされています。

つまり、問題は「預金を下ろした」という形式だけではありません。

「差押えを避けるために下ろした」

「債権者に見つからないように現金にした」

「口座に置いておくと危ないから現金で持っておいた」

このような発想で多額の預金を払い戻すことが危険なのです。

もちろん、通常の生活費や事業継続に必要な少額の支払いまで、当然に犯罪になるわけではありません。しかし、督促、訴訟、仮差押え、判決、差押予告、滞納処分の予告などがある段階で、多額の預金を現金化することは、非常にリスクの高い行動です。

2 家族、親族、知人、関連会社の名義に財産を移すこと

次にやってはいけないのは、財産の名義を家族、親族、知人、関連会社などに移すことです。

たとえば、次のような行動です。

- 会社の車を代表者の家族名義に変える。

- 代表者個人の不動産を妻や子どもに贈与する。

- 会社の売掛金の入金口座を、別会社や親族名義の口座に変える。

- 在庫や機械を、実体のない関連会社に移したことにする。

- 預金を親族の口座に送金して保管してもらう。

これらは、民事上も詐害行為取消、否認、損害賠償などの問題を生じさせますが、強制執行を妨害する目的がある場合には、刑事事件に発展する危険もあります。

特に危険なのは、名義だけを変えて、実際には元の所有者が使い続けているケースです。形式上は妻名義、子ども名義、知人名義、別会社名義になっていても、実質的には本人や会社が使い続けている場合、「譲渡を仮装した」と評価される可能性があります。

経営者の中には、「名義だけ変えておけば差押えを免れられる」と考える人がいます。しかし、これは非常に危険です。名義変更の時期、対価の有無、代金の支払い実態、移転後の利用状況、管理状況、保険や税金の負担者などを見れば、実体のない名義変更かどうかはかなりの程度分かります。

「とりあえず家族名義にしておく」という発想は、絶対に避けるべきです。

3 財産を無償または著しく安い価格で譲渡すること

3つ目は、財産を無償または著しく安い価格で譲渡することです。

たとえば、会社の機械、車両、在庫、売掛金、不動産、知的財産、営業権などを、家族、知人、関連会社、取引先などに無償で譲渡したり、相場より明らかに低い金額で売却したりする行為です。

「本当に譲渡したのだから、仮装ではない」と考えるかもしれません。しかし、仮装ではない真実の譲渡であっても、無償または不利益な条件で財産を移転すれば、強制執行の引き当てとなる財産を減少させることになります。

刑法96条の2も、金銭執行を受けるべき財産について、無償その他の不利益な条件で譲渡し、または権利を設定する行為を処罰対象にしています。無償譲渡や不当な低価格での譲渡は、債権者が回収するための財産を減少させる行為として、処罰対象になり得る行為です。

資金繰りが苦しくなると、経営者は「今ならこの資産だけでも守れる」「安くてもよいから早く売って現金化したい」と考えがちです。しかし、債権者、税務署、年金事務所、金融機関から見れば、それは回収可能な財産を意図的に減らす行為に見えることがあります。

特に、親族や関連会社への譲渡は厳しく見られます。第三者に適正価格で売却し、その代金を会社の運転資金や債務の公平な弁済に充てる場合と、親族会社に安く移して財産を温存する場合とでは、法的評価がまったく異なります。

資産を売却する必要がある場合には、価格の合理性、売却先の選定理由、代金の入金、代金の使途、債権者への説明可能性を残しておく必要があります。

4 差押えや競売の対象になり得る財産を壊す、価値を下げる、状態を変えること

4つ目は、財産を壊したり、価値を下げたり、状態を変えたりすることです。

たとえば、次のような行動です。

- 差押えされそうな車両を壊す。

- 競売になりそうな建物の一部を破壊する。

- 不動産に不要な工作物を設置する。

- 土地に大量の廃棄物や不要物を置く。

- 機械設備の重要部品を外す。

- 在庫を故意に毀損する。

- 競売価格が下がるような利用状況を作り出す。

これらは、強制執行を受けるべき財産の価値を減少させたり、強制執行の費用を増大させたりする行為です。刑法96条の2は、強制執行を受けるべき財産について、その現状を改変して、価格を減損し、または強制執行の費用を増大させる行為も処罰対象としています。

経営者の中には、「どうせ取られるなら壊してしまえ」「このまま競売で安く買われるくらいなら、使えない状態にしておく」といった感情的な行動に出てしまう人もいます。しかし、これは最も避けるべき行動の一つです。

差押えや競売は、債権者のためだけの手続ではありません。債務者にとっても、財産を適正に換価し、債務を減らすための手続です。財産価値を意図的に下げれば、債権者に損害を与えるだけでなく、結果的に債務者自身の残債務も増える可能性があります。

また、税務署や年金事務所の滞納処分でも、差押財産の価値を下げる行為は極めて危険です。財産の隠ぺいや損壊により国税の徴収を免れようとする悪質なケースについては、滞納処分免脱罪による告発も行われ得ます。

感情的になって財産を壊すことは、法的にも経済的にも、何の得にもなりません。

5 架空の債務、虚偽の契約書、後付けの書類を作ること

5つ目は、架空の債務や虚偽の契約書を作ることです。

たとえば、次のような行動です。

- 実際には借りていないのに、親族から借入れがあるように見せる。

- 架空のコンサル契約書を作り、未払報酬があることにする。

- 実際には売買していないのに、資産を売却済みであるかのような契約書を作る。

- 日付をさかのぼった契約書、領収書、請求書を作る。

- 存在しない担保権や賃借権を設定したように見せる。

- 帳簿上だけ債務を増やし、会社には財産が残っていないように装う。

これらは、単なる「書類の整備」ではありません。強制執行や滞納処分を免れるために、存在しない債務を作ったり、財産の帰属を偽ったりすれば、強制執行妨害、詐害行為、否認、虚偽文書、税務上の仮装隠ぺいなど、複数の問題を生じさせます。

刑法96条の2も、強制執行を妨害する目的で、債務の負担を仮装する行為を処罰対象としています。

資金繰りが悪化した会社では、過去の取引関係が曖昧になっていることがあります。代表者借入金、役員貸付金、親族からの資金援助、関連会社間取引などが整理されていないことも珍しくありません。

しかし、だからといって、後から都合のよい書類を作ってはいけません。実態を確認し、実際に存在する債権債務を整理することと、存在しない債務を作り出すことは、まったく別の話です。

督促を受けたときに本当にやるべきこと

では、税務署、年金事務所、金融機関、業者から督促を受けたとき、経営者はどうすればよいのでしょうか。

第1に、財産を隠すのではなく、資金繰りを見える化することです。預金残高、売掛金、在庫、固定資産、借入金、税金、社会保険料、リース債務、買掛金を一覧にし、いつ、誰に、いくら支払う必要があるのかを整理します。

第2に、支払の優先順位を冷静に判断することです。給与、税金、社会保険料、仕入先、金融機関、リース会社、家賃など、どの支払いをどう扱うかは、法的・経営的な判断が必要です。感情や場当たり的な判断で、一部の債権者だけに支払うと、後に偏頗弁済や否認の問題が生じることもあります。

第3に、税務署や年金事務所に対しては、無視をしないことです。督促状、催告書、差押予告を放置すると、財産調査、預金差押え、売掛金差押え、不動産差押えに進む可能性があります。納付が難しい場合でも、分納、換価の猶予、納付計画の相談など、正面から協議すべきです。

第4に、金融機関や取引先に対しても、場当たり的な約束をしないことです。「来週必ず払います」「月末には全額払います」といった実現困難な約束を繰り返すと、信用を失い、法的手続を早める結果になります。支払原資、入金予定、事業継続の見込みを整理した上で、現実的な提案をする必要があります。

第5に、早い段階で専門家に相談することです。資金繰りが悪化した会社には、私的整理、リスケジュール、事業再生、民事再生、破産、第二会社方式など、複数の選択肢があります。どの方法が適切かは、債務の内容、事業の収益性、資産状況、税金・社会保険料の滞納状況、金融機関との関係、代表者保証の有無によって異なります。

重要なのは、財産を隠して時間を稼ぐことではありません。法的に許される方法で、事業を守るのか、会社を整理するのか、代表者や従業員の生活をどう守るのかを設計することです。

まとめ

督促を受けているときに、経営者が絶対にやってはいけない行動は、次の5つです。

- 預金をまとめて払い戻し、現金で保管すること。

- 家族、親族、知人、関連会社の名義に財産を移すこと。

- 財産を無償または著しく安い価格で譲渡すること。

- 差押えや競売の対象になり得る財産を壊し、価値を下げ、状態を変えること。

- 架空の債務、虚偽の契約書、後付けの書類を作ること。

これらの行動は、一時的には「財産を守った」ように見えるかもしれません。しかし、後から発覚すれば、民事上の責任だけでなく、刑事責任まで問われる可能性があります。

特に、広島高裁令和2年1月21日判決は、預金を払い戻して現金化する行為について、強制執行を受けるべき財産の「隠匿」に当たると判断しました。生活費や弁護士費用を確保したいという主張があっても、差押えを回避して現金を確保する目的があると評価されれば、犯罪の成立が認められ得るという点に注意が必要です。

資金繰りに追い詰められたときほど、やってはいけないことを避ける必要があります。

このような行動に出る前に、必ず専門家に相談してください。正しい手順を踏めば、会社を再建する道、事業を一部残す道、代表者や家族の生活を守る道が見つかることがあります。

苦しいときに必要なのは、財産隠しではありません。

必要なのは、法的に安全な事業再生の設計です。

税務署、年金事務所、金融機関、取引先からの督促に追われているときほど、行動の順番が重要です。

財産を隠すのではなく、状況を整理し、法的に安全な方法で事業と生活を守る道を考えることが大切です。

早めにご相談いただくことで、選択肢を残せる可能性があります。

無料相談について確認する